Thị trường chứng khoán khép lại phiên giao dịch ngày 30/6 trong sắc xanh khi lực cầu cải thiện về cuối phiên giúp VN-Index duy trì đà tăng. Dù vậy, diễn biến chung vẫn cho thấy sự phân hóa giữa các nhóm cổ phiếu, trong khi nhà đầu tư nước ngoài tiếp tục bán ròng mạnh.

Sau nhịp giằng co trong buổi sáng do nhóm vốn hóa lớn giao dịch phân hóa với biên độ hẹp, VN-Index bước sang phiên chiều với trạng thái tích cực hơn. Chỉ số có thời điểm thu hẹp đà tăng về cuối phiên, nhưng lực cầu gia tăng đã giúp thị trường giữ được sắc xanh.

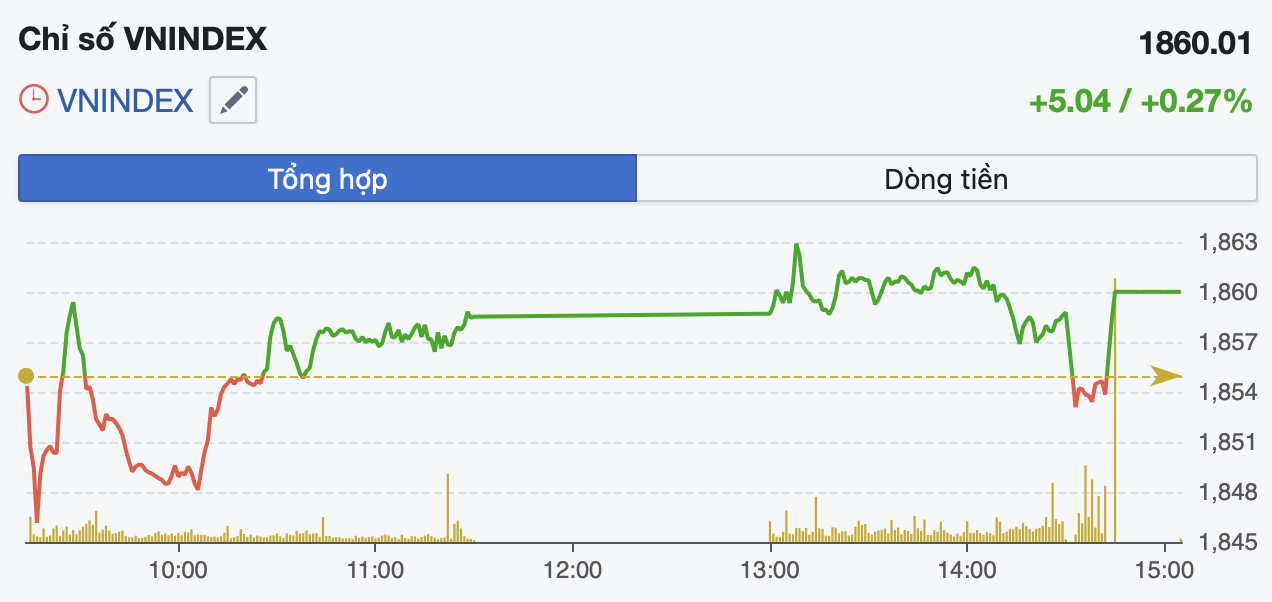

Kết thúc phiên 30/6, VN-Index tăng 5,04 điểm, tương ứng 0,27%, lên 1.860,01 điểm. Trên sàn HOSE có 146 mã tăng, 148 mã giảm và 74 mã đứng giá, phản ánh trạng thái cân bằng của thị trường.

Thanh khoản đạt gần 692,8 triệu cổ phiếu, trong đó khối lượng khớp lệnh hơn 505,1 triệu đơn vị và gần 187,6 triệu cổ phiếu được giao dịch thỏa thuận. Tổng giá trị giao dịch đạt 19.383,27 tỷ đồng.

Diễn biến VN-Index trong phiên 30/6.

Xét theo nhóm ngành, bất động sản là một trong những động lực chính của thị trường khi tăng 0,81%, đóng góp hơn 1,2 điểm cho VN-Index.

Một số cổ phiếu vốn hóa lớn ghi nhận diễn biến tích cực như VIC tăng 1,29%, VHM tăng 1%, VRE tăng 1,06% và KBC tăng 1,84%. Ở chiều ngược lại, NVL giảm 1,2%, DIG giảm 1,19% và CEO giảm 1,34%.

Nhóm viễn thông là ngành tăng mạnh nhất thị trường với mức tăng 0,94%. Trong đó, VGI tăng 1,15%, ABC tăng gần 2%, SMT tăng 0,87% và MFS tăng 0,6%, trong khi một số mã như VTC và CCS điều chỉnh.

Ở nhóm tài chính, chỉ số ngành giảm nhẹ 0,06% nhưng diễn biến giữa các cổ phiếu khá phân hóa. Dòng tiền tiếp tục tập trung ở các mã có thanh khoản cao như SHB, TPB, VIX, SSI, MBB và VND.

Trong đó, TPB tăng 1,53%, MSB tăng 1,25%, VIX tăng 0,6%, SSI tăng 0,56%, VND tăng 0,57% và MBB tăng 0,4%. Ngược lại, SHB giảm 0,37% và TCB giảm 0,89%.

Trong nhóm chứng khoán, một số cổ phiếu vốn hóa vừa duy trì mức tăng khá tốt như AGR, FTS, BSI và CTS tăng từ gần 3% đến hơn 5%, trong khi SSI, VIX, VND và VCI giao dịch sôi động nhưng mức tăng không lớn.

Ở chiều ngược lại, năng lượng là nhóm giảm mạnh nhất thị trường khi chỉ số ngành mất 0,74%. Áp lực điều chỉnh xuất hiện tại nhiều cổ phiếu dầu khí như BSR giảm 1,02%, PVS giảm 1,04%, PLX giảm 0,81% và PVC giảm 1,55%. Dù vậy, PVD vẫn giữ được sắc xanh với mức tăng 0,46%.

Các nhóm ngành khác ghi nhận diễn biến trái chiều. Hàng tiêu dùng cơ bản tăng 0,58%, công nghiệp tăng 0,46%, hàng tiêu dùng không thiết yếu tăng 0,19%; trong khi công nghệ giảm 0,16%, vật liệu cơ bản giảm 0,39%, chăm sóc sức khỏe giảm 0,44% và dịch vụ hạ tầng giảm 0,12%.

Về giao dịch của nhà đầu tư nước ngoài, khối ngoại tiếp tục duy trì trạng thái bán ròng với giá trị hơn 1.167 tỷ đồng. Áp lực bán tập trung tại VPB, FPT, VNM, HPG, MBB, VHM và MSN. Ở chiều mua, dòng vốn ngoại giải ngân vào GEX, VIC, VCB, MWG, SSI và VJC.

Nhìn chung, thị trường khép lại phiên giao dịch cuối tháng với mức tăng nhẹ trong bối cảnh dòng tiền vẫn có sự chọn lọc và các nhóm cổ phiếu phân hóa rõ nét. Thanh khoản chưa có sự bứt phá, trong khi áp lực bán ròng của khối ngoại tiếp tục bị duy trì.

Hoặc