Dư nợ tín dụng xanh đạt khoảng 750.000 tỷ đồng

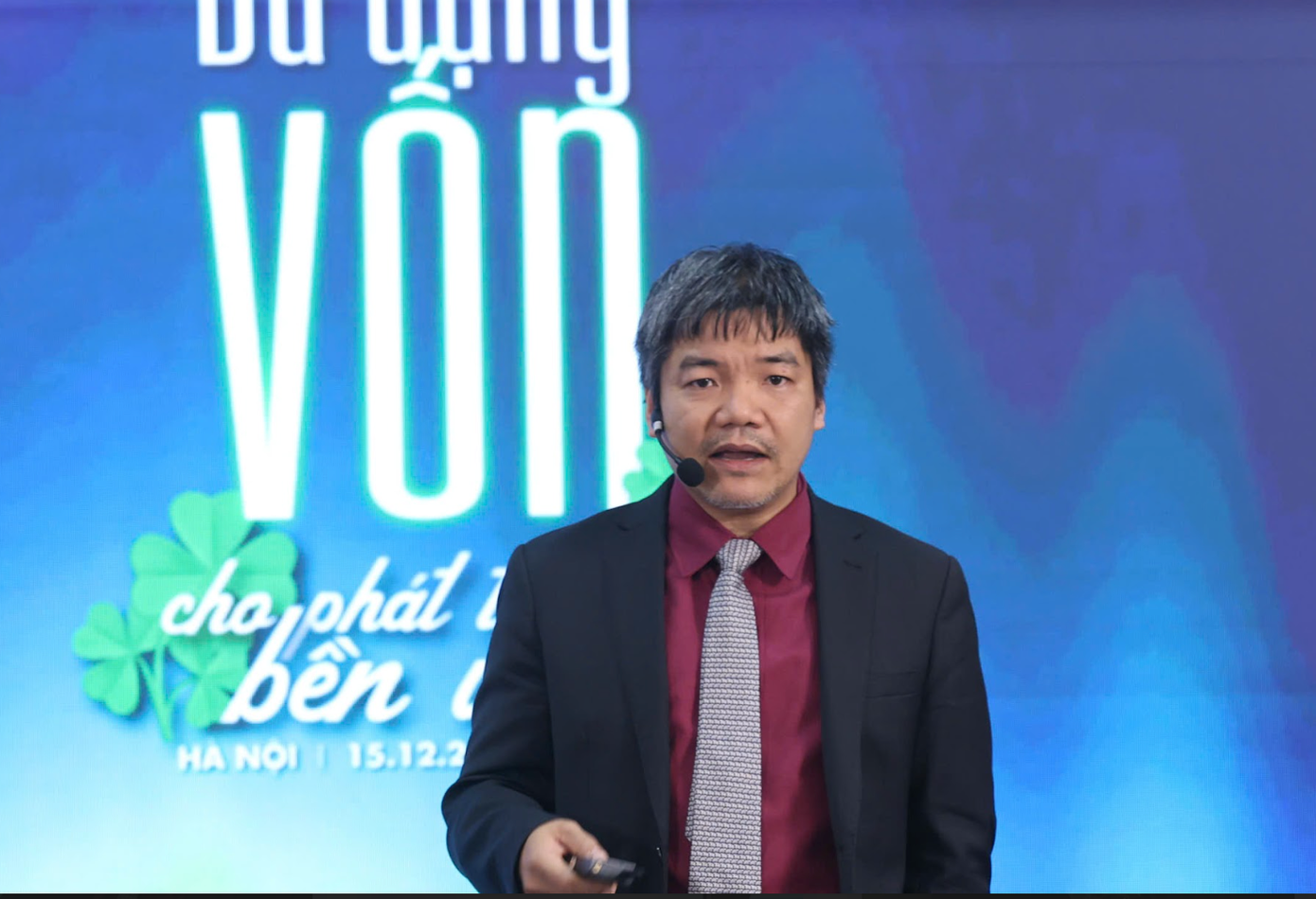

Tại Hội thảo “Đa dạng vốn cho phát triển bền vững" do báo Tài chính - Đầu tư, sáng 15/12, Phó Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Ngọc Cảnh cho biết, nhu cầu nguồn lực tài chính để thực hiện các mục tiêu tăng trưởng xanh quốc gia, phát thải ròng bằng 0 vào năm 2050 là rất lớn.

Theo kịch bản trung hòa các bon, tính đến năm 2050 tổng nhu cầu đầu tư dài hạn cho phát triển kinh tế xanh, kinh tế bền vững vào khoảng từ 670-700 tỷ USD, trong đó nhu cầu cho thích ứng với biến đổi khí hậu khoảng 368 tỷ USD (chiếm khoảng 6,8% GDP/năm). Điều này đòi hỏi cần tăng cường, vận động mọi nguồn lực cho mục tiêu tăng trưởng xanh quốc gia, đặc biệt là từ thị trường vốn trái phiếu xanh , tín dụng xanh, thị trường các-bon và các nguồn huy động quốc tế bên cạnh nguồn vốn từ ngân sách nhà nước.

Phó Thống đốc Nguyễn Ngọc Cảnh.

Theo Phó Thống đốc, các ngân hàng đã tích cực, chủ động nghiên cứu phát triển các sản phẩm huy động vốn xanh, tín dụng xanh để tài trợ vốn cho các dự án mang lại lợi ích môi trường, ứng phó với biến đổi khí hậu, các mô hình sản xuất tuần hoàn, liên kết bền vững. Theo đó, kết quả hoạt động tín dụng xanh không ngừng được mở rộng cả về quy mô và tốc độ tăng trưởng trong những năm vừa qua.

Tính đến 30/11, dư nợ tín dụng xanh đạt khoảng 750.000 tỷ đồng, tăng bình quân 21%/năm giai đoạn 2017 - 9 /2025 cao hơn mức tăng trưởng dư nợ tín dụng chung của cả nền kinh tế. Điều đó cho thấy các ngân hàng và tổ chức tín dụng rất quan tâm tạo ra kênh vốn tín dụng cho tăng trưởng xanh và phát triển bền vững.

Dù ngành ngân hàng rất nỗ lực, song Phó Thống đốc cho rằng, thực tế cho thấy cần phải đa dạng hóa nguồn lực tài chính, đòi hỏi sự tham gia của các kênh vốn trong và ngoài nước, đặc biệt từ khu vực tư nhân và thị trường vốn (ở đây là thị trường chứng khoán), hợp lực cùng hệ thống ngân hàng để đáp ứng yêu cầu chuyển đổi xanh và phát triển bền vững của đất nước.

"Việc mở rộng các kênh vốn đầu tư tài chính xanh từ nhiều khu vực, thị trường không chỉ góp phần giảm áp lực lên hệ thống ngân hàng mà quan trọng nhất còn tạo điều kiện huy động nguồn vốn trung - dài hạn linh hoạt, an toàn và hiệu quả hơn cho mục tiêu chung của quốc gia, phù hợp với xu hướng tài chính xanh toàn cầu", Phó Thống đốc khẳng định.

Theo Phó Thống đốc, để tìm kiếm những giải pháp khả thi, cụ thể để huy động và sử dụng hiệu quả các nguồn vốn này vào công cuộc chuyển đổi xanh quốc gia, cần tập trung làm rõ vai trò của thị trường vốn, thị trường chứng khoán trong huy động nguồn lực trung và dài hạn cho phát triển bền vững; phải nghiên cứu giải pháp phát triển thị trường vốn xanh, khuyến khích phát hành các công cụ tài chính bền vững như trái phiếu xanh, trái phiếu bền vững, cổ phiếu của các doanh nghiệp thực hành ESG; nâng cao năng lực của doanh nghiệp và nhà đầu tư trong việc tiếp cận, sử dụng và giám sát hiệu quả các dòng vốn, sản phẩm tài chính này.

Còn nhiều rào cản

Ông Vương Văn Quý - Phó Trưởng ban Chính sách tín dụng Agribank - cho rằng, dù Việt Nam có tiềm năng lớn trong phát triển vốn xanh, quá trình mở rộng tín dụng xanh vẫn đối mặt nhiều rào cản đáng chú ý.

Theo đó, việc thiếu thông tin minh bạch, hệ thống đo lường phát thải và đánh giá tác động môi trường theo chuẩn quốc tế khiến ngân hàng khó xác định hiệu quả và mức độ rủi ro của các dự án xanh. Nhiều doanh nghiệp chưa đáp ứng yêu cầu về quản trị, báo cáo minh bạch và năng lực công nghệ, nên khó tiếp cận nguồn vốn xanh cũng như các kênh huy động vốn mới như trái phiếu xanh...

Ông Nguyễn Bá Hùng - Chuyên gia kinh tế trưởng, Ngân hàng Phát triển châu Á (ADB) - cho biết, mục tiêu tăng trưởng cao của Việt Nam trong giai đoạn tới kéo theo nhu cầu huy động vốn rất lớn, đồng thời đặt ra yêu cầu cấp thiết về nâng cao hiệu quả sử dụng vốn gắn với phát triển bền vững.

Ông Nguyễn Bá Hùng - Chuyên gia kinh tế trưởng, Ngân hàng Phát triển châu Á.

Theo ông Hùng, Việt Nam vẫn còn nhiều dư địa huy động vốn . Dư nợ trái phiếu chính phủ mới xấp xỉ 20% GDP, thấp hơn đáng kể so với nhiều nước châu Á, trong khi lãi suất phát hành vẫn ở mức tương đối thấp. Tuy nhiên, cấu trúc thị trường vốn còn mất cân đối khi nền kinh tế phụ thuộc nặng vào tín dụng ngân hàng, với dư nợ lên tới khoảng 130% GDP. Thị trường trái phiếu doanh nghiệp phát triển chậm, kỳ hạn chủ yếu ngắn và trung hạn, thanh khoản thứ cấp yếu, chưa đáp ứng được nhu cầu vốn dài hạn cho đầu tư.

Trong khi đó, thị trường chứng khoán - kênh cung cấp vốn chủ sở hữu - vẫn còn quy mô khiêm tốn so với GDP và thiếu chiều sâu về thông tin, khiến khả năng huy động vốn dài hạn cho doanh nghiệp còn hạn chế. Điều này làm gia tăng chi phí vốn đối với khu vực doanh nghiệp trong nước, đặc biệt so với doanh nghiệp có vốn đầu tư nước ngoài.

Hoặc