LTS: TS. Cấn Văn Lực và Nhóm tác giả Viện nghiên cứu kinh tế BIDV vừa công bố báo cáo về Bức tranh kinh tế Việt Nam Quý 1 và dự báo cả năm 2026. Chúng tôi xin đăng tải nguyên văn báo cáo để quý độc giả tiện theo dõi.

Bức tranh kinh tế thế giới quý 1/2026

Kinh tế thế giới (KTTG) trong quý 1/2026 chuyển sang trạng thái bất định cao hơn. Chiến sự tại Iran và việc eo biển Hormuz bị phong tỏa khiến các tuyến vận tải chiến lược gián đoạn, đẩy giá năng lượng và chi phí logistics, bảo hiểm tăng; đồng thời, xu hướng bảo hộ và bất định thuế quan vẫn hiệu hữu khiến thương mại và đầu tư quốc tế trở nên khó khăn, rủi ro hơn, nguy cơ "đình lạm" (tăng trưởng giảm tốc trong khi lạm phát tăng trở lại) tăng. Xu hướng dịch chuyển dòng vốn về các tài sản an toàn; lạm phát tăng, lãi suất neo cao, USD mạnh lên khiến tỷ giá tăng tại nhiều nước, nhất là tại các nền kinh tế mới nổi, khiến dư địa nới lỏng tiền tệ thu hẹp; rủi ro an ninh năng lượng, lương thực, chuỗi cung ứng, an ninh mạng và thiên tai, khí hậu cực đoan vẫn thường trực…v.v.

Theo đó, đa số các tổ chức quốc tế đều dự báo tăng trưởng kinh tế toàn cầu năm 2026 sẽ chậm lại. Theo IMF, WB (4/2026) và OECD, ECB, 3/2026, tăng trưởng kinh tế dự báo chỉ ở mức 2,7-3,1% (tùy thuộc vào diễn biến chiến sự tại Iran và thời gian phong tỏa eo biển Hormuz), giảm 0,3-0,4 điểm % so với mức dự báo tháng 1/2026, trong khi lạm phát sẽ tăng 0,5-0,7 điểm % so với dự báo 3,6% đầu năm…v.v.

Kinh tế Việt Nam Quý 1/2026 với 5 (năm) điểm sáng:

Một là, Đảng và Nhà nước quyết liệt triển khai Nghị quyết Đại hội XIV; kiên định mục tiêu tăng trưởng cao gắn với ổn định kinh tế vĩ mô

Trong bối cảnh thế giới nhiều diễn biến mới, phức tạp, khó lường, Đảng, Quốc Hội, Chính phủ kiên định mục tiêu tăng trưởng GDP bình quân 10% trở lên trong giai đoạn 2026-2030 gắn với đổi mởi mô hình tăng trưởng, nâng cao năng suất, chất lượng, hiệu quả và sức cạnh tranh của nền kinh tế. Trong Q1/2026, Bộ Chính trị ban hành Nghị quyết 79/NQ-TW về phát triển kinh tế Nhà nước, Nghị quyết 80/NQ-TW về phát triển văn hóa; Chính phủ đã ban hành 135 văn bản quy phạm pháp luật; 112 Nghị định, 80 Nghị quyết, 26 công điện, 10 chỉ thị nhằm triển khai đồng bộ, quyết liệt, linh hoạt các nhiệm vụ, giải pháp theo Nghị quyết Đại hội Đảng XIV, Kết luận số 18-KL/TW Hội nghị lần thứ 2 của Trung ương, các quyết sách chiến lược nhằm quyết tâm phấn đấu đạt mục tiêu, chỉ tiêu đã đề ra.

Điểm nhấn là ứng phó với tình hình chiến sự tại Iran và bình ổn giá xăng dầu, góp phần kiểm soát lạm phát. Chính phủ đã thành lập Tổ công tác về an ninh năng lượng, chủ động thích ứng biến động giá dầu và giá năng lượng thế giới; giảm thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường đối với xăng dầu theo Nghị quyết 170/2026/QH15 ngày 12/4/2026, Nghị định 72/NĐ-CP ngày 9/3/2026; Quyết định 482/QĐ-TTg ngày 26/3/2026 đến hết tháng 6/2026; bổ sung 8.000 tỷ đồng từ nguồn thu ngân sách 2025 theo Nghị quyết 69/NQ-CP ngày 27/3/2026 cho quỹ bình ổn giá xăng dầu), nhằm bảo đảm cung ứng đầy đủ xăng dầu cho sản xuất, kinh doanh và tiêu dùng của người dân, bình ổn giá xăng dầu, góp phần kiểm chế lạm phát, ổn định kinh tế vĩ mô, thúc đẩy tăng trưởng; nghiên cứu phương hướng, giải pháp và cơ chế chính sách để đảm bảo an ninh năng lượng quốc gia trong cả ngắn hạn và dài hạn (trong đó có tăng năng lực dự trữ xăng dầu)....v.v.

Hai là, tăng trưởng GDP Q1/2026 cao nhất quý 1 trong vòng 9 năm dù vẫn thấp hơn kế hoạch theo Nghị quyết 01/NQ-CP; kinh tế vĩ mô cơ bản ổn định; các cân đối lớn được bảo đảm.

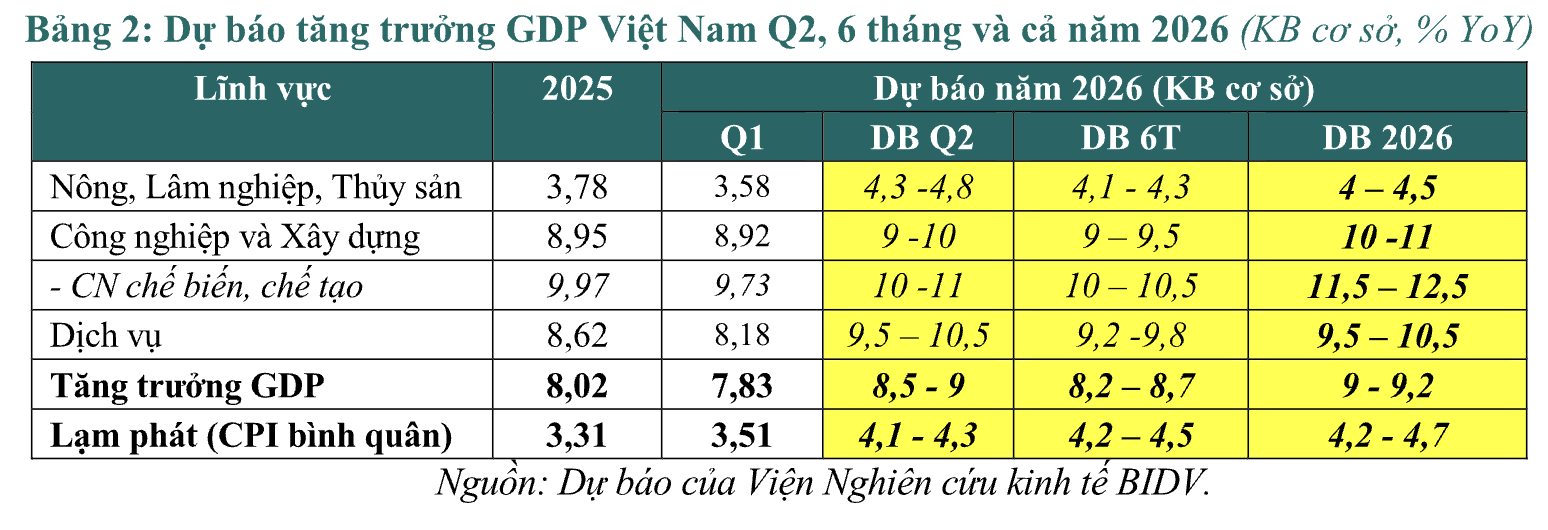

Về phía cung, động lực tăng trưởng chính là lĩnh vực công nghiệp chế biến - chế tạo và dịch vụ (lần lượt tăng 9,73% và 8,18%), đóng góp 75,5% vào mức tăng trưởng chung, cùng với đó, nông nghiệp duy trì đà tăng khá (tăng 3,58%, là mức cao trong vòng 9 năm), đóng góp 0,39 điểm % (4,98%) vào mức tăng trưởng chung, vừa góp phần đảm bảo an ninh lương thực, kiềm chế lạm phát, vừa góp phần tăng xuất khẩu nông - lâm - thủy sản (xuất siêu nông lâm thủy sản đạt 4,78 tỷ USD, tăng 12% so với cùng kỳ).

Về phía cầu, động lực tăng trưởng chính là tiêu dùng cuối cùng tăng 8,45% so với cùng kỳ, đóng góp tới 70,4% vào tăng trưởng GDP - là mức tăng trưởng và đóng góp cao nhất trong vòng trong vòng 9 năm. Trong đó, tổng mức bán lẻ quý 1 tăng 10,9% so với cùng kỳ; du lịch tăng khá với việc đón 6,76 triệu lượt khách quốc tế, tăng 12,4% YoY; khách nội địa ước đạt 32,5 triệu lượt, tăng 10,2%; tổng doanh thu du lịch (gồm du lịch lữ hành và dịch vụ lưu trú, ăn uống) ước đạt 235,4 nghìn tỷ đồng, tăng 20,5% so với cùng kỳ năm 2025. Thương mại điện tử cũng bứt phá với mức tăng trưởng 32,7%, cho thấy sự dịch chuyển cấu trúc tiêu dùng đang diễn ra. Xuất nhập khẩu (XNK) hàng hóa quý 1 đạt 249,5 tỷ USD, tăng 23% so với cùng kỳ năm trước, trong đó xuất khẩu tăng 19,1%, nhập khẩu tăng 27%; XNK dịch vụ đạt gần 20 tỷ USD, tăng mạnh 53% so với cùng kỳ. Tuy nhiên, cán cân thương mại hàng hóa và dịch vụ đều thâm hụt, với mức âm 5,3 tỷ USD và làm giảm (-0,18 điểm % hay -2,26%) tăng trưởng chung; đáng lưu ý là khối doanh nghiệp FDI xuất siêu trong khi xuất khẩu của khối doanh nghiệp trong nước giảm 4,3% và nhập siêu 10,7 tỷ USD.

Đầu tư (tích lũy tài sản) tăng 7,18%, là mức tăng trưởng cao trong vòng 9 năm, đóng góp 32,5% vào tăng trưởng GDP nhờ tổng vốn đầu tư toàn xã hội quý 1/2026 tăng 10,7% - mức cao nhất trong 9 năm; đầu tư công dẫn dắt với mức tăng 12,1% so với cùng kỳ, quy mô giải ngân đạt 133,1 nghìn tỷ đồng, đóng góp 6,5% vào tăng trưởng GDP; FDI đăng ký đạt 15,2 tỷ USD, tăng 42,9% và giải ngân đạt 5,4 tỷ USD, tăng 9,1% so cùng kỳ - mức cao nhất trong vòng 9 năm; đầu tư tư nhân tăng 9,8%, dù thấp hơn nhiều so với trước dịch (tăng 13,6%).

Ba là, kinh tế vĩ mô cơ bản ổn định, lạm phát trong tầm kiểm soát, chất lượng đời sống dân sinh cải thiện: chỉ số giá tiêu dùng (CPI) bình quân Q1/2025 tăng 3,51% thấp hơn mục tiêu 4,5% song có xu hướng tăng do tăng giá dầu thế giới và hàng hóa dịch vụ cơ bản như năng lượng, lương thực, giáo dục…; lạm phát cơ bản bình quân tăng 3,63% so với cùng kỳ năm 2025, cao hơn CPI chung, cao nhất kể từ Q1/2023, chủ yếu là do lương thực là yếu tố làm giảm CPI chung (- 0,19%) đã được loại trừ trong danh mục tính lạm phát cơ bản trong khi yếu tố cầu kéo chưa rõ nét (vòng quay tiền khoảng 0,15 lần trong quý I tương đương Q1/2021-2025).

Chất lượng tăng trưởng và đời sống dân sinh tiếp tục được cải thiện: Tỷ lệ lao động qua đào tạo đạt 29,6% (tăng 0,8 điểm % so với cùng kỳ); thu nhập bình quân người lao động 9 triệu đồng/tháng (tăng 8,5% YoY). Chỉ số hạnh phúc của Việt Nam năm 2026 xếp hạng 45/147 thế giới và thứ 2 ASEAN, tăng 1 bậc so với năm 2025.

Bốn là, tín dụng tăng cùng đà sản xuất – kinh doanh; lãi suất và tỷ giá tăng trong tầm kiểm soát: Tín dụng ước tăng 3,18% so với cuối năm 2025 nhờ sự khởi sắc của các hoạt động đầu tư, tiêu dùng (như nêu trên) và một phần là vay để bù đắp cho chi phí năng lượng tăng, chi phí đầu vào và logistics tăng…, do tác động từ xung đột tại Trung Đông. Lãi suất huy động và cho vay tiếp tục tăng (khoảng 0,3 – 1 điểm %) so với cuối năm 2025, và NHNN đã có chỉ đạo, yêu cầu các tổ chức tín dụng (TCTD) ổn định và giảm mặt bằng lãi suất từ đầu tháng 4/2026. Tỷ giá liên ngân hàng tăng khoảng 0,2%, thấp hơn cùng kỳ 2024-2025 chủ yếu là do NHNN linh hoạt, dùng nhiều công cụ khác nhau để can thiệp và bình ổn thị trường ngoại hối trong khi vẫn ổn định lãi suất để hỗ trợ tăng trưởng kinh tế. Tuy nhiên, áp lực tỷ giá tăng vẫn hiện hữu do lạm phát, lãi suất USD còn neo cao, đồng USD mạnh lên và cán cân thương mại, dịch vụ thâm hụt…v.v.

Năm là, thu ngân sách Nhà nước (NSNN) tăng khá song cơ cấu thu chưa bền vững: thu NSNN ước đạt 32,8% dự toán năm, tăng 11,4% so với cùng kỳ năm 2025 nhờ đà phục hồi của sản xuất, tiêu dùng và XNK trong khi vẫn duy trì hỗ trợ miễn giảm, gia hạn thuế, phí, hỗ trợ an sinh xã hội (khoảng 47,3 nghìn tỷ đồng trong Q1/2026). Tuy nhiên, cần lưu ý là cơ cấu thu chưa bền vững và còn biến động khi nhiều địa phương có tỷ lệ thu từ nhà đất ở mức cao (20-25%), thu từ xuất nhập khẩu chỉ tăng nhẹ (+7,6%); thu từ dầu thô vẫn giảm 15,8%...v.v.

Bốn rủi ro, thách thức chính trong những quý còn lại của năm 2026

Một là, rủi ro, thách thức từ bên ngoài gia tăng, bao gồm: (i) rủi ro địa chính trị, nhất là xung đột tại Trung Đông khó đoán định, tác động sâu và rộng đến kinh tế thế giới và Việt Nam; chiến tranh thương mại - công nghệ, bảo hộ thương mại gia tăng; (ii) tăng trưởng toàn cầu chậm lại do chịu tác động tiêu cực từ chiến sự tại Iran và nguy cơ "đình lạm" tiềm ẩn; (iii) lạm phát tăng, lãi suất khó giảm và còn neo cao, khiến đà phục hồi khó khăn hơn nhiều, rủi ro nợ công và tư còn cao; (iv) nguy cơ rủi ro an ninh năng lượng, an ninh lương thực, an ninh chuỗi cung ứng, an ninh mạng và thiên tai, xâm nhập mặn, biến đổi khí hậu cực đoan vẫn thường trực.

Hai là, một số động lực tăng trưởng truyền thống còn chậm so với mục tiêu và kỳ vọng trong khi động lực tăng trưởng mới còn chậm phát huy. Đóng góp của chênh lệch XNK hàng hóa và dịch vụ vào tăng trưởng chung ở mức âm do thâm hụt cán cân dịch vụ vẫn ở mức cao, xuất khẩu hàng hóa có nguy cơ chậm lại do nhu cầu tiêu dùng tại các thị trường lớn yếu đi. Đầu tư tư nhân tăng khá (+9,8%), nhưng vẫn thấp hơn so với trước dịch (13,6%) và thấp hơn mức tăng vốn đầu tư toàn xã hội (10,7%); doanh thu bán lẻ (loại trừ yếu tố giá) tăng 7%, thấp hơn cùng kỳ năm 2025 và so với trước dịch Covid-19 cho thấy nhu cầu tiêu dùng vẫn chậm cải thiện, đòi hỏi nâng cao hiệu quả phối hợp giữa chính sách kích cầu và chính sách bình ổn giá các mặt hàng thiết yếu (xăng dầu, điện, lương thực…). Vốn FDI đăng ký bổ sung đang chậm lại (giảm 55,1% so với cùng kỳ) do tâm lý đầu tư thận trọng hơn trước diễn biến bất định, khó lường của thế giới. Giải ngân đầu tư công còn chậm và chưa đồng đều (tăng 12,1%, thấp hơn so với cùng kỳ, với 29 bộ ngành và 20 địa phương có tỷ lệ giải ngân thấp hơn trung bình cả nước).

Các động lực tăng trưởng mới như ứng dụng KHCN, chuyển đổi số, chuyển đổi xanh, cải cách thể chế kinh tế, liên kết vùng và lan tỏa từ tăng trưởng tại các đầu tàu kinh tế…còn cần thời gian để thẩm thấu và phát huy tốt hơn.

Ba là, hoạt động doanh nghiệp còn đối mặt với nhiều khó khăn: doanh nghiệp thành lập mới, gia nhập thị trường tăng mạnh nhưng doanh nghiệp rút lui vẫn rất lớn (91,8 nghìn doanh nghiệp trong quý 1/2026, tăng 16,5% so với cùng kỳ) cho thấy quá trình phục hồi chưa đồng đều, nhất là với doanh nghiệp nhỏ và vừa, doanh nghiệp thâm dụng năng lượng, logistics và các ngành xuất khẩu nhạy cảm với biến động thuế quan; chi phí đầu vào tăng trong khi giá bán khó tăng đồng thời, khiến biên lợi nhuận bị thu hẹp; nhu cầu vốn lớn trong khi lãi suất tăng, thanh khoản hệ thống ngân hàng co hẹp khi tăng trưởng tín dụng luôn cao hơn huy động vốn trong 5 năm qua và vẫn tiếp tục trong quý 1/2026, đang đặt ra nhiều thách thức cho doanh nghiệp cũng như các TCTD, đòi hỏi có giải pháp tổng thể, căn cơ.

Bốn là, rủi ro "kép" cũng như lãi suất chịu áp lực tăng và neo cao khiến mục tiêu tăng trưởng 10% năm 2026 trở nên rất thách thức

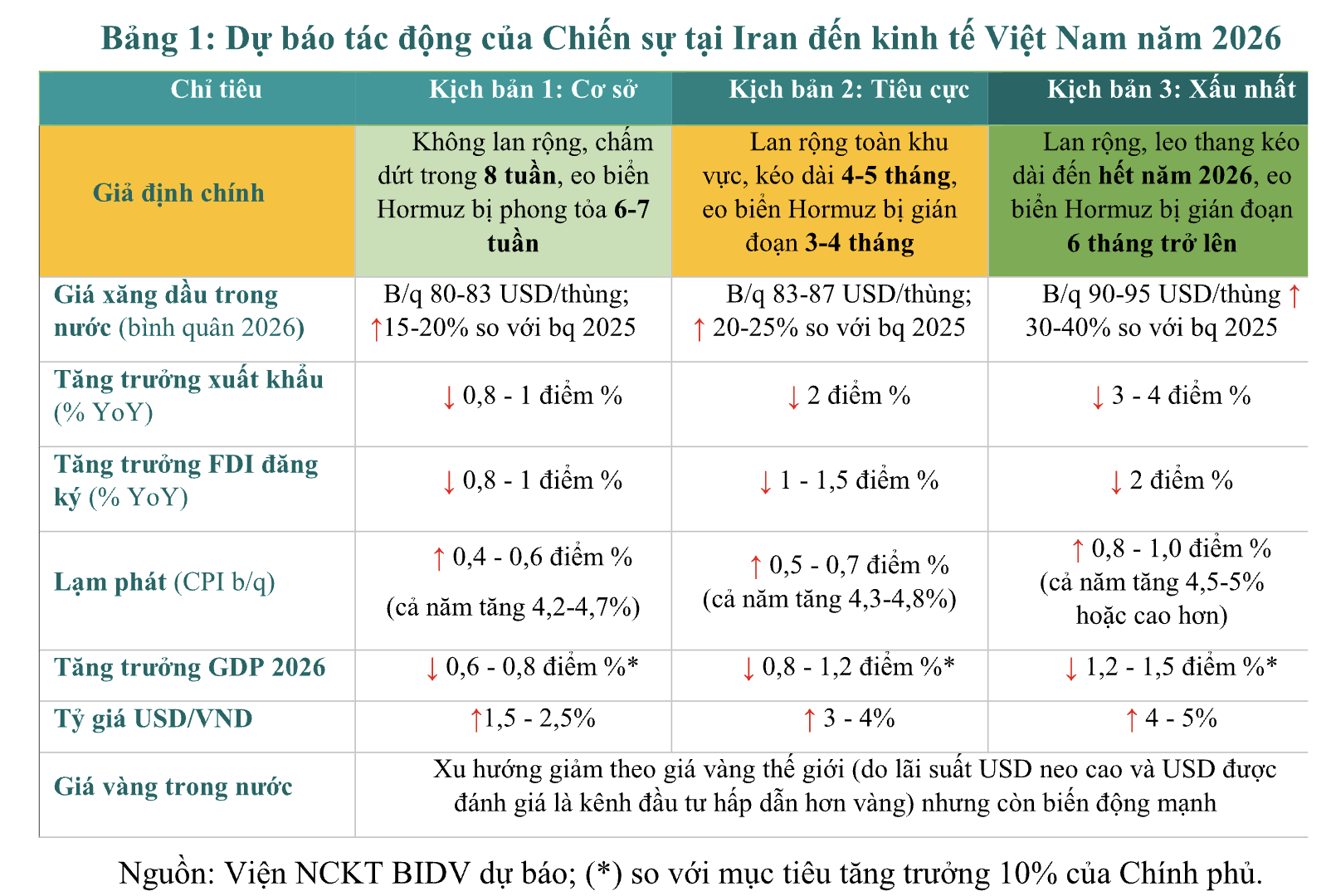

Rủi ro kép (gồm chính sách thuế quan mới khó đoán định của Mỹ và chiến sự tại Iran) đã và đang gây tác động "kép" làm tăng giá năng lượng, chi phí vận tải, bảo hiểm, tăng chi phí và lạm phát toàn cầu, giảm đà tăng trưởng và nhu cầu tiêu dùng, đầu tư toàn cầu; cũng như tác động tiêu cực đến nền kinh tế và nhiều lĩnh vực khác nhau của Việt Nam (Bảng 1).

Ở trong nước, lãi suất huy động và cho vay tăng từ quý 4/2025 đến nay, chủ yếu là do: (i) tín dụng tăng nhanh hơn nhiều so với huy động vốn trong 5 năm gần đây, nhất là trong năm 2025 (tín dụng tăng 19,07% so với huy động vốn tăng 15,4%) và quý 1/2026 (tín dụng tăng 3,18% trong khi huy động vốn tăng khoảng 1% so với cuối năm 2025), buộc các TCTD tăng lãi suất tiền gửi để tăng nguồn vốn cho vay và đảm bảo thanh khoản; (ii) các kênh đầu tư khác như vàng, bạc, chứng khoán, bất động sản, tài sản số, khởi nghiệp…khá hấp dẫn, cạnh tranh với kênh tiền gửi ngân hàng; (iii) tác động kép nêu trên (nhất là chiến sự tại Iran) làm cho giá cả, lạm phát tăng, khiến FED và các NHTW khác trì hoãn giảm lãi suất, tạo áp lực lên mặt bằng lãi suất USD, tỷ giá và thị trường chứng khoán (hiện tượng bán ròng của nhà đầu tư ngoại vẫn diễn ra) tại các thị trường mới nổi (trong đó có Việt Nam).

Những rủi ro, bất định, tác động tiêu cực như nêu trên khiến mục tiêu tăng trưởng 10% năm 2026 của Việt Nam trở nên rất thách thức.

Dự báo tăng trưởng kinh tế và lạm phát Việt Nam cả năm 2026

Về tăng trưởng GDP: Nhóm Nghiên cứu dự báo tăng trưởng GDP của Việt Nam cả năm 2026 theo 3 kịch bản. Với kịch bản cơ sở (xác xuất 60%), nếu chiến sự tại Iran không lan rộng, chấm dứt trong 8 tuần, tăng trưởng GDP Việt Nam năm 2026 có thể giảm 0,6-0,8 điểm % so với mục tiêu đề ra, với tăng trưởng xuất khẩu có thể giảm 0,8-1 điểm %; thu hút vốn FDI giảm 0,8-1 điểm % do tâm lý thận trọng của nhà đầu tư và nhu cầu bên ngoài yếu đi.

Với kịch bản tiêu cực (xác xuất 30%), nếu chiến sự Iran lan rộng toàn khu vực, kéo dài 4-5 tháng, tăng trưởng GDP Việt Nam năm 2026 dự kiến sẽ giảm khoảng 0,8-1,2 điểm % so với mục tiêu của Chính phủ; tăng trưởng xuất khẩu có thể giảm 2 điểm %; thu hút vốn FDI có thể giảm khoảng 1-1,5 điểm % so với không có chiến sự xảy ra.

Với kịch bản xấu nhất (xác xuất 10%): nếu chiến sự Iran leo thang và kéo dài đến hết năm 2026, tăng trưởng GDP Việt Nam năm 2026 dự báo có thể giảm 1,2-1,5 điểm % so với mục tiêu của Chính phủ; tăng trưởng xuất khẩu có thể giảm sâu hơn 3 điểm %; vốn FDI đăng ký giảm nhiều hơn 2 điểm % do chi phí logistics, bảo hiểm tăng mạnh, tâm lý lo ngại khiến doanh nghiệp trì hoãn đầu tư, sản xuất trong thời gian dài hơn; trong khi đó, các động lực tăng trưởng mới dựa trên KHCN, đổi mới sáng tạo, chuyển đổi xanh-số chưa phát huy hiệu quả rõ nét với tăng trưởng. Kịch bản tiêu cực và xấu nhất là các kịch bản không mong muốn nhưng cũng cần tính đến.

Về lạm phát: áp lực lạm phát còn gia tăng trong quý 2 và 6 tháng cuối năm 2026 do cả yếu tố chi phí đẩy (giá hàng hóa – dịch vụ nhập khẩu cao hơn như nêu trên, giá một số mặt hàng do Nhà nước quản lý tăng theo lộ trình) và yếu tố cầu kéo (tăng trưởng tín dụng ước đạt 15-16%, giải ngân đầu tư công và tư nhân trong nước tăng khá, vòng quay tiền ở mức 0,7-0,8 lần, cao hơn năm 2025 nhằm đáp ứng nhu cầu vốn cho tăng trưởng cao hơn). Với kịch bản cơ sở, nếu giá xăng dầu trong nước tăng bình quân 15-20% so với năm 2025, chỉ số CPI bình quân năm 2026 có thể chỉ tăng thêm 0,4-0,6 điểm %, ở mức 4,2-4,7% và xoay quanh mục tiêu 4,5%). Với kịch bản tiêu cực, nếu giá dầu thế giới bình quân ở mức 83-87 USD/thùng, giá xăng dầu trong nước tăng 20-25% so với bình quân năm 2025, CPI bình quân có thể tăng 4,3-4,8%. Với kịch bản xấu nhất, nếu giá dầu thế giới bình quân ở mức 90-95 USD/thùng, giá xăng dầu trong nước tăng 30-40% so với bình quân năm 2025, chỉ số CPI bình quân có thể bị đẩy lên mức 4,5-5% hoặc cao hơn.

Năm kiến nghị

Một là, tập trung thực thi hiệu quả Nghị quyết Đại hội Đảng XIV; 9 quyết sách chiến lược, các nhiệm vụ trọng tâm tại Kết luận 18 của Hội nghị TW 2 khóa XIV ngày 2/4/2026. Trọng tâm là tiếp tục hoàn thiện thể chế và nâng cao hiệu quả tổ chức thi hành pháp luật; cải thiện thực chất môi trường đầu tư - kinh doanh; đẩy nhanh xử lý dứt điểm các dự án tồn đọng; hoàn thiện các cơ sở dữ liệu phục vụ quản trị quốc gia, chuyển đổi số và hỗ trợ ra quyết định tốt hơn.

Hai là, đối với tình hình chiến sự tại Trung Đông: (i) Chính phủ sớm ban hành Chiến lược, đề án đảm bảo an ninh năng lượng, thực hiện hiệu quả Nghị quyết 70/NQ-TW về đảm bảo an ninh năng lượng quốc gia đến năm 2045 và Quy hoạch điện VIII điều chỉnh; (ii) Nâng cao vai trò của Tổ công tác về an ninh năng lượng, có đánh giá tác động với nền kinh tế và một số lĩnh vực, ngành bị ảnh hưởng nhiều và kịch bản, giải pháp ứng phó tương ứng; (iii) Vận hành hiệu quả Quỹ bình ổn xăng dầu, góp phần kiểm soát lạm phát; (iv) Sớm sửa đổi các quy định về kinh doanh xăng dầu phù hợp bối cảnh mới; (v) Phát triển hệ thống kho dự trữ năng lượng, tăng năng lực dự trữ lên khoảng 2-3 tháng và dần tiệm cận mức của các nước phát triển khu vực Châu Á-TBD là 3,5-4 tháng.

Ba là, làm mới các động lực tăng trưởng truyền thống và khai thác hiệu quả các động lực mới gắn với nâng cao chất lượng tăng trưởng: (i) Giữ vững mặt trận xuất khẩu, tăng xuất khẩu dịch vụ (nhất là logistics và du lịch); (ii) Kích cầu đầu tư bằng cách giải quyết kịp thời các vướng mắc và tăng trách nhiệm người đứng đầu trong phân bổ và giải ngân đầu tư công, phấn đấu giải ngân hết 100% như kế hoạch đề ra; sớm ban hành và thực thi chiến lược thu hút FDI trong bối cảnh mới; thực hiện hiệu quả Nghị quyết 79/NQ-TW về phát triển kinh tế Nhà nước, Nghị quyết 68/NQ-TW về kinh tế tư nhân; (iii) Tiếp tục triển khai hiệu quả các giải pháp kích cầu tiêu dùng trong nước.

Phát huy hiệu quả của các động lực tăng trưởng mới, nhất là ứng dụng KHCN, chuyển đổi số, chuyển đổi xanh; cải cách thể chế kinh tế; thúc đẩy tăng trưởng tại các đầu tàu kinh tế (bao gồm các khu thương mại tự do) nhằm tăng sức lan tỏa sang vùng lân cận; thực hiện hiệu quả các cơ chế, chính sách đặc thù cho các địa phương; xử lý dứt điểm các dự án tồn đọng (vừa chống lãng phí, vừa thêm nguồn lực cho tăng trưởng)…v.v.

Bốn là, kiên định mục tiêu ổn định kinh tế vĩ mô. Trong đó, chính sách tài khóa là chủ lực, chính sách tiền tệ bổ trợ theo hướng thận trọng, linh hoạt, phối hợp chặt chẽ, hiệu quả với nhau và các chính sách vĩ mô để đảm bảo vừa ổn định kinh tế vĩ mô, kiểm soát lạm phát, ứng phó linh hoạt với biến động thế giới và thúc đẩy tăng trưởng. Theo đó, cần: (i) Chú trọng bảo đảm nguồn cung và bình ổn giá hàng hóa, dịch vụ thiết yếu; (ii) Điều hành linh hoạt, cân bằng giữa tỷ giá - lãi suất, giữ ổn định mặt bằng lãi suất (bằng nhiều giải pháp đồng bộ, chứ không chỉ có chính sách tiền tệ và ngân hàng); theo dõi, chủ động có phương án ứng phó rủi ro khi Mỹ tiến hành điều tra theo Điều khoản 301 (về thương mại không công bằng và "thao túng tiền tệ") và Điều khoản 232 về an ninh kinh tế với một số lĩnh vực chiến lược của Mỹ; (iii) Thực hiện hiệu quả Nghị định 232/2025/NĐ-CP nhằm bình ổn thị trường vàng (giảm chênh lệch giá vàng trong nước so với thế giới, hạn chế tình trạng găm giữ USD, nhất là khi giá xăng dầu tăng cao và đồng USD mạnh lên để giảm áp lực tỷ giá); (iv) Quyết tâm thực hiện các giải pháp đảm bảo nâng hạng TTCK trong tháng 9/2026 và nâng hạng tín nhiệm quốc gia theo kế hoạch; (v) Lành mạnh hóa thị trường BĐS, kiểm soát giá nhà đất và rủi ro liên thông giữa thị trường tài chính, tiền tệ - BĐS…v.v.

Cùng với đó, đẩy mạnh cơ cấu lại nền kinh tế; rà soát cơ cấu đầu tư công; xây dựng Đề án cải cách thị trường tài chính nhằm phát triển thị trường tài chính cân bằng hơn và giảm áp lực lên vốn tín dụng ngân hàng; phát triển thị trường phái sinh tài chính giúp doanh nghiệp phòng ngừa rủi ro tỷ giá, lãi suất; thị trường carbon, sàn giao dịch vàng, sàn giao dịch tài sản mã hóa, sở giao dịch hàng hóa, Trung tâm tài chính quốc tế…, giúp huy động và phân bổ nguồn lực hiệu quả hơn.

Năm là, quan tâm và tăng chất lượng tăng trưởng: sớm ban hành Đề án tăng năng suất lao động; tăng hiệu quả đầu tư (hệ số ICOR phấn đấu ở mức 4-4,5 lần); xây dựng Đề án nâng cao tỷ lệ nội địa hóa, tự chủ chiến lược, sức chống chịu của nền kinh tế; Đề án chuyển đổi xanh quốc gia; chú trọng đảm bảo an ninh lương thực, an ninh năng lượng, an ninh chuỗi cung ứng và an ninh mạng – dữ liệu…trong bối cảnh rủi ro, bất định ngày càng tăng.

Hoặc